A HotelInvest, a Omnibees e a STR lançam na próxima semana (dia 16, quarta-feira, às 15h), durante live no Portal PANROTAS, um amplo e profundo estudo sobre o potencial de recuperação dos resorts no Brasil. As análises contam com o envolvimento direto de quase 30 propriedades icônicas do País, além de informações de aproximadamente 100 resorts via Omnibees e referências internacionais pela STR.

O lançamento oficial do estudo, com as análises e debate ao vivo, será feito no dia 16 de setembro, quarta-feira, às 15h, pelo Portal PANROTAS, com mediação do editor-chefe da empresa, Artur Luiz Andrade.

Aguardamos vocês e se você tiver interesse, se inscreva antecipadamente para este webinar, clicando no link abaixo.

Depois da publicação do estudo Recuperação da hotelaria urbana no Brasil, em parceria com a Omnibees, a STR e o FOHB – Fórum de Operadores Hoteleiros do Brasil, divulgado no Portal PANROTAS , a HotelInvest discutiu os resultados da pesquisa com mais de 200 executivos, de aproximadamente 30 organizações, entre redes hoteleiras, investidores e incorporadoras. As trocas de percepções de mercado foram muito ricas e acredito ser relevante dividir publicamente algumas das principais reflexões.

Entre os executivos consultados, algo parece predominante: a recuperação do setor hoteleiro está em curso, mas ainda não para todos. Entendamos como isso se reflete nos diferentes perfis de ativos, regiões e estratégias de investimento.

O Portal Panrotas divulgou uma matéria com o artigo completo. Para conferir a matéria completa, clique aqui.

Confira o estudo coordenado pela HotelInvest sobre a recuperação econômica do setor.

A HotelInvest, em parceria com a Omnibees, a STR e o FOHB divulga os resultados de um amplo estudo sobre as perspectivas de ocupação e diária média dos hotéis no país, para diferentes perfis de empreendimentos.

Agradecemos o apoio de todos que colaboraram com a produção deste material. Os resultados são apresentados em três cenários (otimista, moderado e conservador) para ajudar a entender como mudanças no ambiente econômico e de saúde pública no Brasil podem afetar o ritmo de recuperação da hotelaria.

Desejamos a todos uma boa leitura e ótimos negócios!

Reportagem de Fernando Scheller, O Estado de S. Paulo

A HotelInvest foi entrevistada pela equipe de reportagem do jornal “O Estado de S. Paulo” para apontar as perspectivas de recuperação econômica da hotelaria frente à pandemia da COVID-19.

De acordo com Pedro Cypriano, sócio da consultoria, de maneira geral espera-se que a demanda retorne primeiro nos empreendimentos de baixo custo.

Para conferir a matéria completa, clique no link da matéria no Estadão.

No dia 03 de junho, às 15h,

ocorrerá o lançamento da pesquisa “Recuperação da hotelaria urbana no Brasil”,

no Portal PANROTAS. A HotelInvest, em parceria com a Omnibees, a STR e o FOHB

apresentarão e discutirão os resultados de um amplo estudo sobre as perspectivas

de ocupação e diária média dos hotéis no país, para diferentes perfis de

empreendimentos.

Para fundamentar as projeções

elaboradas pela HotelInvest, foram analisados dados de milhares de propriedades

hoteleiras no Brasil (providos pela Omnibees), as principais referências de

recuperação no mercado internacional (providas pela STR), além de dezenas de

publicações nacionais e internacionais sobre os desdobramentos da Covid-19 na

economia e na atividade turística. Também foram conduzidas entrevistas em

profundidade com especialistas do setor aéreo, de organizadores de eventos, de

intermediadores de viagem e de hoteleiros pelo país.

Os resultados são apresentados em

três cenários (base, otimista e conservador) para ajudar a entender como

mudanças no ambiente econômico e de saúde pública no Brasil podem afetar o

ritmo de recuperação da hotelaria no país.

Em razão da atual alta

volatilidade no mundo, as empresas parceiras do estudo seguirão monitorando o macroambiente

para atualizar as curvas de recuperação projetadas caso se entenda necessário.

Para mais informações, inscreva-se

na live “Recuperação dos Hotéis no Brasil”, que será transmitida ao vivo

no Facebook e no Portal PANROTAS.

Confira agora o webinar sobre a COVID-19 e o setor hoteleiro no Brasil, promovido pela XP Investimentos e com a participação dos sócios da HotelInvest, Diogo Canteras e Pedro Cypriano, e do Francisco Neto (CEO da Aviva) e do Fábio Godinho (CEO da GJP). Assista ao debate, solucione suas dúvidas e entenda como o setor deve se comportar no período pós-pandemia.

Desde a HotelInvest, com o apoio de diversos profissionais e empresas, estamos elaborando novas análises sobre o potencial de recuperação do mercado hoteleiro no Brasil e esperamos em breve ter mais novidades para compartilhar.

Nesta terça-feira, dia 7 de abril às 10h, acontecerá o Webinar da XP voltado para o setor hoteleiro, com a presença de grandes Executivos do Setor de Hotelaria.

Os sócios da HotelInvest Diogo Canteras e Pedro Cypriano discutirão junto com os empresários e executivos do setor de Hotelaria, Francisco Neto (CEO da Aviva) e Fabio Godinho (CEO da GJP), a respeito da atual conjuntura diante da pandemia da COVID-19.

Aguardamos vocês e contem conosco para maiores informações sobre desdobramentos da crise nos hotéis no Brasil, bem como para sinalizar o potencial de recuperação nos próximos meses. Se você tiver interesse, se inscreva antecipadamente para este webinar, clicando no link abaixo.

Ontem (24), a partir de dados da STR, nossa reportagem mostrou que o pico da crise para a hotelaria pode passar em cinco semanas. No período, que é vivido agora, a ocupação (e a receita) dos hotéis desce para algo próximo a zero. Naturalmente, por medidas de saúde pública ou em função da queda drástica de demanda, muitas unidades pelo país paralisaram atividades. Ainda na mesma matéria, questionamos se o setor seria capaz de suportar esse tempo todo e, propositalmente, deixamos de abordar outra questão fundamental. O que pode acontecer após o olho do furacão passar?

Sim, projetar o futuro próximo após o pior da crise é relevante e, claro, rende uma reportagem totalmente nova. Mais uma vez, fazer o uso de dados é extremamente relevante para desenhar cenários possíveis e ajudar na tomada de decisão. Com auxílio valioso da HotelInvest, o Hotelier News tenta agora apontar um horizonte possível, e usando duas praças centrais como referencial (São Paulo e Rio de Janeiro). E, veja bem, o que você lerá na sequência nada mais são do que possibilidades e, lamentavelmente, trata-se de um panorama otimista, com início de recuperação já em junho. Variáveis como eficácia no plano de contenção ao coronavírus e medidas econômicas emergenciais por parte do governo são determinantes para o desenrolar dos fatos.

Uma questão que deve passar na cabeça de todo hoteleiro é a seguinte: consigo aguentar cinco semanas com receitas limitadíssimas? Com a palavra Pedro Cypriano, Managing Partner da HotelInvest: “Enquanto os casos estiverem crescendo exponencialmente, é natural que o setor de turismo e a hotelaria continuem paralisados”, observa. “Talvez para cinco semanas haja fôlego, e com muito esforço. Vale lembrar que muitos hotéis e redes fecharam 2018 com lucro operacional reduzido, ou até mesmo com perdas. No ano passado, o mercado se recuperou bem, mas é bem provável que o caixa da maioria ainda esteja apertado”, observa.

Cypriano pondera que há ainda o pós-olho do furacão, e esse momento também é decisivo para os hotéis. “Os problemas se concentram apenas nesse período de pico? Está longe disso, porque o processo de recuperação não vai ser do dia pro outro. Vale ressaltar que há ainda muitos riscos e incertezas na mesa”, avalia. “Por isso, acredito que o processo de reabertura dos empreendimentos pode ser mais longo do que pensamos, o que levará a uma recuperação do setor de maneira gradual”, acrescenta.

Hotelaria e os dados

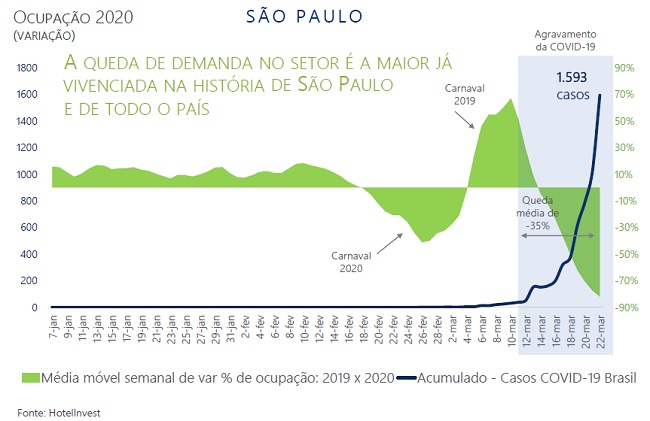

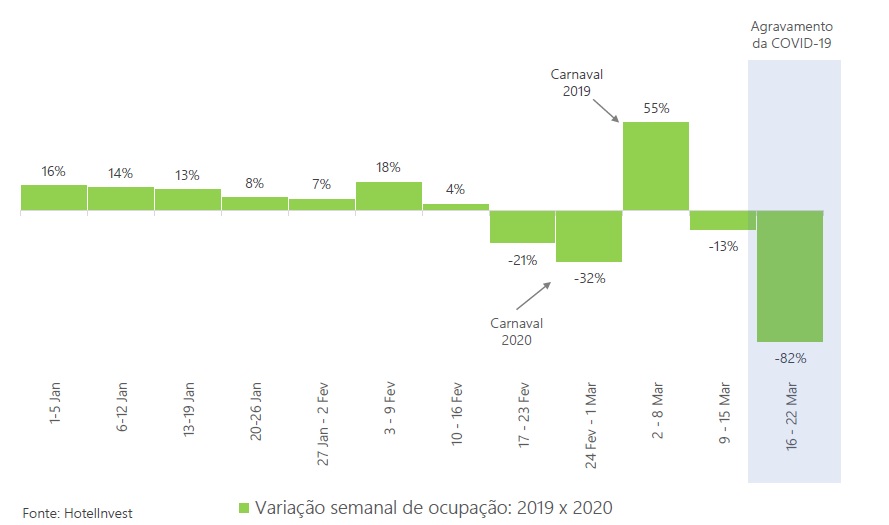

Então, depois da análise, vamos aos números. Segundo dados levantados pela HotelInvest, a ocupação na capital paulista vinha em crescimento no acumulado de 2020 até 11 de março, com alta de 7% frente igual período de 2019. No dia seguinte, veio o furacão: a média na cidade, que estava próxima a 62%, caiu a 8% nos últimos dias da terceira semana do mês. O indicador recuou 69 pontos percentuais, o que representa diminuição de 91% na demanda. Especificamente na semana de 16 a 22 de março, a variação negativa média foi de 82%.

Queda na 3ª semana de março foi acentuada, acelerando fechamento de hotéis

“Levando em conta que março vinha com bom desempenho até 11 de março, nossa projeção é que o mês acaba com uma ocupação média na casa de 32%. A situação aperta em abril, quando o indicador pode ficar abaixo de 5%”, observa Cypriano. A partir daí, a pergunta que fica é a seguinte: se tudo der certo, maio e junho marcam o início da melhora, mas de quanto?

“Se pensar que a China está hoje com uma ocupação de 20%, no cenário mais otimista possível estaríamos com esse percentual em junho. Se a partir dali a expansão for de 10 pontos percentuais mensais, São Paulo fecha o ano com uma ocupação anual de 35%. E, nesses patamares, não tem como o ano não ser um desastre” completa o executivo.

Pensando em um horizonte mais amplo, e se nos seis meses seguintes a abril a atividade hoteleira realmente ganhar o fôlego esperado e recuperar a ocupação, pode-se pensar em uma retomada mais acelerada a partir de 2021. Já um eventual retorno aos padrões de tarifa do período pré-coronavírus pode demorar um pouco mais, caso o setor não entre em guerra tarifária. Este talvez seja o principal risco para o próximo ano.

“Não há dúvida, é um momento muito difícil para a hotelaria nacional, talvez o pior da história. Agora, crises acontecem, chegam a momentos severos e depois há uma retomada. aA velocidade dessa recuperação vai depender do que ocorrerá nos próximos seis meses”, comenta Cypriano. “Mais ainda, a atuação do governo é vital, e não para o crescimento do setor, mas para a sobrevivência dos hotéis de rede e dos independentes. Muitos deles não têm acesso ao mercado de capitais e não são donos dos ativos, entre outras questões”, completa. De fato, sem auxílio governamental, muitos estão fadados à falência.

Veja as mensagens-chaves dessa reportagem abaixo. Por fim, para ter acesso ao estudo completo da HotelInvest, incluindo dados do Rio de Janeiro, acesse https://bit.ly/2xs3lCd.

(1) Queda de demanda de até 90% até a terceira semana de março: para as próximas semanas, queda se acentuará.

(2) Diária média ainda não caiu: lado positivo até o momento:sem queda de diária, o potencial de recuperação de desempenho seria mais rápido após o fim da crise.

(3) Expectativa de ocupação próxima a 35% em São Paulo e de até 45% no Rio de Janeiro na média do ano de 2020:e isso caso a recuperação se inicie em junho e cresça gradativamente (10 pontos percentuais ao mês) até dezembro.

(4) Possibilidade do desempenho voltar a patamares de 2019 no início de 2021:caso o setor inicie a recuperação nos próximos seis meses.

(5) Fechamento de diversos hotéis é inevitável em curto prazo:nos próximos dois meses a ocupação deve ficar próxima a 5%. Muitos hotéis fecharão temporariamente como estratégia de minimização de perdas.

(6) Apoio governamental ao longo de 2020 é fundamental para a solvência do parque hoteleiro nacional: sem auxílio, muitos hotéis devem ir à falência e pode colapsar o sistema de viagens em todo o país, com desdobramentos sérios a toda a economia.

(*) Crédito da capa: Vinicius Medeiros/Hotelier News

(**) Crédito das infográficos: HotelInvestPublicidade

Diante do difícil momento relacionado à disseminação da COVID-19 pelo mundo e pelo Brasil, a HotelInvest proverá atualizações sobre os impactos no desempenho hoteleiro em algumas cidades do país.

Nosso objetivo é auxiliar o setor a medir os desdobramentos da crise nos hotéis em território nacional e sinalizar o potencial de recuperação nos próximos meses.

Nesta primeira edição, analisaremos as cidades de São Paulo e do Rio de Janeiro, pois são mercados que a HotelInvest possui dados diários de ocupação e tarifa. Encorajamos outras grandes cidades do Brasil a fornecer informação à HotelInvest para que possamos ampliar o escopo geográfico do estudo e assim auxiliar também outros destinos nacionais.

A economia, e principalmente o turismo brasileiro, vive o período mais delicado em sua história. Logo, a união entre os empresários do setor, os trabalhadores e o poder público será fundamental para a solvência do parque hoteleiro nacional. Unidos, acreditamos no potencial de recuperação do mercado ao longo do ano.

Os próximos 3 meses serão os mais difíceis para o país. Neste período, e ao menos nos 3 meses subsequentes, medidas de contenção de custo e de auxílio governamental são vitais para o setor.

Esperamos em breve poder dividir novamente informações positivas com o mercado.